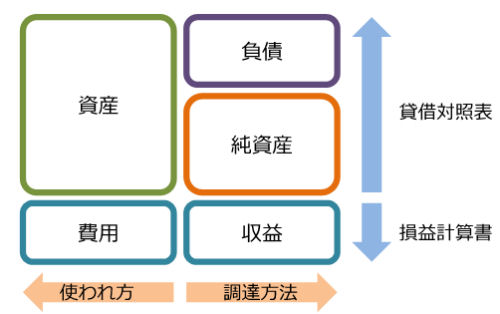

簿記の5大要素は、資産、負債、純資産、収益、費用です。これらの要素を表にすると以下のようになります。

| 要素 | 説明 | 主な科目例 |

|---|---|---|

| 資産 | 会社が所有する財産 | 現金、預金、売掛金、建物、土地 |

| 負債 | 会社が将来守るべき | 買掛金、借入金、未払金 |

| 純資産 | 会社の所有者に帰属する資本 | 資本金、利益余金 |

| 翻訳 | 会社の営業活動による収入 | 売上、受取利息、受取金 |

| 費用 | 収益を得るために発生した支出 | 仕入、給料、広告宣伝費、水道光熱費 |

- 資産、資産、純資産は貸借対照表を構成します。

- 収益とコストは損益計算書を構成します。

簿記では、すべての取引をこの5要素に分類し、仕訳を行います。これ、会社の暫定状態や経営成績を正確に把握することができます。各要素の追加は以下のように記録されます:

- 資産の増加は借方、減少は貸方

- 収益と純資産の増加は貸方、減少は借方

- 利益は利益

- 費用の発生は借方

この5要素の理解は、簿記の基本であり、複式簿記システムの根幹をなしています

コメント